Trong tư tưởng, cách nghĩ của những nhà đầu tư kinh doanh thì lãi kép là một công thức tuyệt vời để hướng tới sự thành công. Để có được sự thành công và sự giàu thì chúng ta phải biết được sức mạnh của lãi kép. Sau đây Vietkita sẽ giúp các bạn hiểu được lãi kép là gì và công thức tính lãi kép khi tính lãi suất ngân hàng.

Nội dung bài viết

Lãi kép là gì?

Trong cuộc sống hàng ngày ta thường nói là “lãi mẹ đẻ lãi con” đây là điểm mấu chốt của lãi kép. Gửi tiết kiệm lãi suất kép là một trong những cách gửi tiền tiết kiệm có lợi nhất, lợi tức từ khoản tiền gửi tiết kiệm của bạn có thể nhảy vọt nhờ vào sự tính toán thông minh.

Lãi kép là lãi suất phát sinh khi số tiền lãi vay được cộng dồn vào số tiền gốc. Có thể hiểu cách khác là sau khi đến kì hạn trả lãi thì số tiền lãi và tiền gốc được cộng dồn vào nhau, sau đó đem tất cả số tiền đó đầu tư/tiết kiệm để được thành quả cao hơn vào chu kì sau. Lãi kép có 2 yếu tố chủ chốt là lãi suất và thời gian.

Công thức tính lãi suất kép

PV = FV / (1+i) n

Trong đó:

- FV (Future Value): Thành quả trong tương lai.

- PV (Present Value): Thành quả ở hiện tại.

- i (Interest Rate): Lãi suất trong kỳ.

- n là số kì tính lãi suất

Ví dụ: Bạn có 1 tỷ VND gửi tiết kiệm tại ngân hàng với mức lãi suất là 7%/ 1 năm. Như vậy sau 10 năm thì toàn bộ số lãi suất kép sẽ là bao nhiêu tiền.

Áp dụng công thức trên ta sẽ được như sau:

- PV = 1 tỷ VND

- i = 7%

- n = 10 năm

- => FV = 1.967.151.357

Công thức tính lãi khác

Dưới đây là 3 công thức ứng với 3 trường hợp khác nhau để bạn tính tiền lãi.

Công thức tính lãi tiết kiệm

Trường hợp này dành cho người gửi tiền một lần. Ví dụ:

- Bạn gửi vào số tiền là a đồng.

- Mức lãi suất hàng tháng là r% trong n tháng.

- Tính cả gốc lần lãi T sau n tháng.

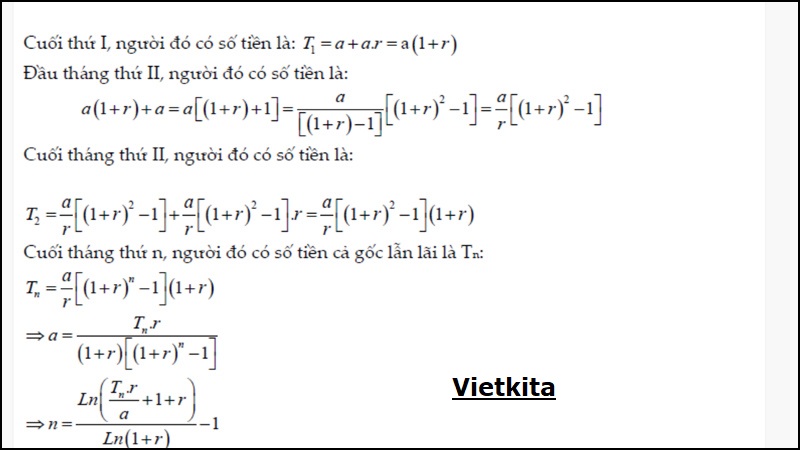

Công thức tính lãi tích lũy

Công thức tính lãi kép này dành cho khách hàng gửi tiền hàng tháng. Ví dụ:

- Khách hàng gửi vào ngân hàng với số tiền là a đồng.

- Lãi suất hàng tháng là r%

- Vậy sau n tháng khách hàng được bao nhiêu tiền?

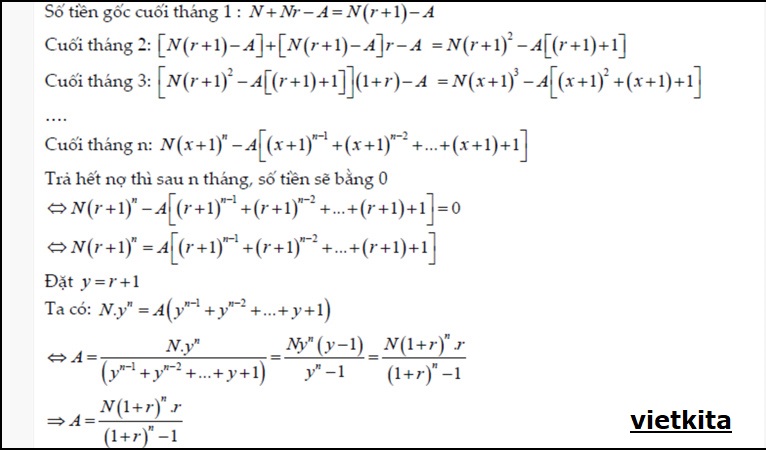

Công thức tính trả góp

Trường hợp này dành cho bài toán trả góp, ví dụ.

- Số tiền bạn vay là N

- Mức lãi suất là x%

- Số tháng phải trả là n

- Sô tiền hàng tháng phải trả để hết nợ là A

Sức mạnh của lãi kép

Khái niệm “lãi kép” tưởng chừng có vẻ đơn giản, song nguồn sức mạnh kinh tế thật sự của lãi kép đến từ nguồn vốn và thời gian gửi . Trong giai đoạn đầu sẽ không có khác biệt đáng kể khi bạn tận dụng lãi kép, tuy nhiên khi thực hiện nghiêm túc, đều đặn tiết kiệm trong khoảng 10 năm, 15 năm thì số tài sản mà bạn có sẽ cực kỳ khủng khiếp.

Muốn dễ hiểu hơn, bạn sẽ tự hình dung như sau:

- Năm nay bạn 20 tuổi.

- Mỗi tháng tiết kiệm được 1 triệu VND gửi tiết kiệm.

- Bạn duy trì đều đặn mỗi tháng gửi 1 triệu trong 20 năm tới khi 40 tuổi.

- Với lãi suất khoảng 6,8%/ 1 năm.

- Như vậy, đến khi bạn 40 tuổi thì số tiền nhận được lên tới gần 500 triệu VND, trong đó số tiền gốc là 240 triệu VND.

Có thể nhận thấy, dù chỉ là số tiền nhỏ mỗi tháng, thế tuy nhiên tiết kiệm liên tục đồng thời biết dùng lợi thế lãi kép sẽ giúp bạn có một tương lai bền vững, không chỉ cho bản thân mà còn cho gia đình.

Cách tận dụng lãi suất kép

- Thời gian: Nếu bạn đầu tư càng lâu thì sức mạnh của lãi kép càng phát huy mạnh hơn.Chính vì thế bạn nên đầu tư sớm nhất có thể và sống đủ lâu để tận hưởng khối tài sản đó. Việc bỏ ra 1 số tiền rất nhỏ hàng tháng để thu về một khoản kha khá về sau cũng rất đáng để bạn cân nhắc.

- Có kế hoạch đầu tư tốt: Đây thực sự là một chiến lược đầu tư đúng đắn, là chiến lược kinh doanh đã kiểm định khoa học, được nhiều chuyên gia kinh tế, tài chính kiểm định rõ ràng. Chỉ vậy mới có độ chính xác cao nhất. Các bạn có thể tham khảo qua các hình thức đầu tư đem lại lợi nhuận cao và an toàn khác như cách đầu tư quỹ mở, Finhay mà Shark Hưng đã chia sẻ.

Cái giá của việc trì hoãn

Sau khi phân tích bài toán kinh tế bên trên mà Vietkita vừa giới thiệu, bạn có thấy ấn tượng về sức mạnh của lãi suất kép và tiết kiệm ngay từ ban đầu? Tuy nhiên, không ít bạn sẽ tự nhủ: Năm tới tôi sẽ bắt đầu tiết kiệm, từ từ xem lãi suất thế nào đã…

Trì hoãn chính là một sai lầm nghiêm trọng trong việc tiết kiệm. Trong đầu tư, kinh doanh có thể bạn không biết, cái giá của việc trì hoãn không hề nhỏ. Thậm chí, dù chỉ một tháng trì hoãn cũng tạo nên sự khác biệt rõ rệt.

Cùng với bài toán mà mình đề cập ở trên, nếu bạn trì hoãn 1 năm (12 tháng), thì tổng số tiền nhận được sẽ chỉ còn 455,043,385 VNĐ, như thế nó đã giảm tới 9% so với giá trị ban đầu. Và nếu bạn trì hoãn tới 10 năm, số tiền mà bạn nhận về trong 10 năm tiết kiệm chỉ còn 170,066,468, giảm tới 66% so với giá trị ban đầu.

Dù cho lãi suất thị trường hay lạm phát có thay đổi, ý nghĩa của bài toán trên vẫn giữ nguyên, vì lãi suất ngân hàng sẽ điều chỉnh tăng khi lãi suất tăng, và ngược lại.

Với những kiến thức về lãi kép là gì? và công thức tính lãi kép mà Vietkita vừa giới thiệu, hi vọng các bạn đã hiểu được lợi ích mà nó mang lại. Nếu muốn vay tiền trả góp mời các bạn tham khảo các khoản vay tại Vietkita. Chúc các bạn thành công.

Có thể bạn quan tâm: