Những ngày gần đây cộng đồng mạng đã quá quen thuộc với cụm từ “Tạm khóa báo có” và những vấn đề liên quan đến sao kê ngân hàng. Vậy khi nào chủ tài khoản ngân hàng thực hiện việc tạm khóa bào có”. Cùng Vietkita tìm hiểu những thông tin liên quan đến thuật ngữ này.

Nội dung bài viết

Tạm khóa bảo có là gì?

Tạm khóa báo có là tính năng tạm thời khóa mọi giao dịch liên quan đến tài khoản ngân hàng. Đây là quy định được ngân hàng áp dụng cho tất cả khách hàng của mình khi chủ tài khoản thông báo thẻ bị mất cắp hoặc nghi vấn có giao dịch giả mạo.

Trong trường hợp khách hàng (chủ tài khoản) đăng ký dịch vụ biến động số dư, và khi thẻ (tài khoản ngân hàng) xuất hiện các giao dịch khả nghi thì ngân hàng sẽ gửi thông báo tạm khóa báo có tài khoản cho chủ tài khoản.

Khi nào nhận được thông báo tạm khóa báo có khi nào?

Khách hàng sẽ nhận được thông báo “tạm khóa báo có” trong các trường hợp sau đây.

- Khi có dấu hiệu sai sót giữa các chủ tài khoản dùng chung.

- Khi có văn bản yêu cầu của lực lượng chức năng (cơ quan điều tra có thẩm quyền).

- Khi bên ngân hàng nhận được thông báo có sự nhầm lẫn giao dịch, khi đó số tiền sẽ bị phong tỏa.

Có nhận được tiền khi tạm khóa báo có không?

Khi tài khoản của khách hàng có thông báo “tạm khóa báo có” thì số tiền sẽ không chuyển được vào tài khoản. Đồng nghĩa với việc chủ tài khoản không nhận được tiền. Số tiền này sẽ được hoàn trả lại cho người gửi khi đáp ứng cả hai điều kiện sau:

- Người chuyển khoản có yêu cầu ghi Có vào tài khoản người nhận.

- Khách hàng (chủ tài khoản) không hủy lệnh tạm khóa báo có tài khoản.

Tạm khóa và phong tỏa tài khoản thanh toán

Tài khoản ngân hàng (tài khoản thanh toán) sẽ trong trạng thái được tạm khóa (dừng mọi giao dịch) một phần hoặc toàn bộ số tiền trên tài khoản khi chủ tài khoản ngân hàng yêu cầu hoặc theo sự đồng ý giữa chủ tài khoản và tổ chức cung ứng dịch vụ thanh toán

Tài khoản thanh toán bị phong tỏa một phần hoặc toàn bộ số tiền có trong tài khoản trong một số trường hợp sau đây:

- Khi có quyết định hoặc có yêu cầu bằng văn bản của cơ quan nhà nước có thẩm quyền theo quy định của pháp luật

- Khi tổ chức cung ứng dịch vụ thanh toán (ngân hàng) phát hiện có sự nhầm lẫn, sai sót trong quá trình giao dịch. Số tiền bị phong tỏa trong tài khoản thanh toán không vượt quá số tiền bị nhầm lẫn.

- Khi có sự tranh chấp, kiện tụng giữa các chủ tài khoản thanh toán chung.

- Trường hợp chấm dứt phong tỏa tài khoản thanh toán sẽ được thực hiện khi có quyết định của cơ quan nhà nước có thẩm quyền theo quy định của pháp luật hoặc các tranh chấp theo quy định.

- Việc phong tỏa tài khoản thanh toán nếu trái pháp luật và ra gây thiệt hại cho chủ tài khoản thì bên ra lệnh phong tỏa tài khoản phải chịu tránh nhiệm bồi thường theo quy định của pháp luật Việt Nam.

Cách xử lý số dư khi tài khoản thanh toán bị đóng

Căn cứ theo quy định pháp luật Việt Nam (tại Điều 13 số 10/VBHN-NHNN) một tài khoản thanh toán đang hoạt động của bất kì cá nhân hay tổ chức nào đó sẽ bị đóng băng theo yêu cầu của chủ tài khoản. Yêu cầu sẽ được chấp thuận khi chủ tài khoản đã thực hiện đầy đủ các nghĩa vụ liên quan đến tài khoản thanh toán.

Trong trường hợp tài khoản thanh toán vẫn còn số dư sẽ được xử lý như sau:

- Thực hiện chi trả cho một hoặc các đối tượng sau: chủ tài khoản, người được thừa kế, đại diện thừa kế hợp pháp khi không may chủ tài khoản chết hoặc vắng mặt hoặc không có năng lực hành vi dân sự.

- Thực hiện việc chi trả theo quyết định của tòa án, cơ quan nhà nước có thẩm quyền.

- Xử lý theo pháp luật đã được quy định với trường hợp người thụ hưởng hợp pháp đã được thông báo nhưng không đến nhận lại tiền.

Một vài thông tin liên quan khác

Một số nghiệp vụ ngân hàng như sao kê tài khoản, tạm khoá báo có, tra cứu nợ xấu (tra cứu CIC)…bất ngờ được nhiều bạn quan tâm và tìm hiểu trong thời gian gần đây. Những nghiệp vụ này được phía Ngân hàng Nhà nước (NHNN) quy định rất rõ ràng và chặt chẽ tại các văn bản quy định về việc thanh toán của hệ thống, tổ chức. Nhìn nhận một cách khách quan thì các ngân hàng đều có quy định giống nhau về các nghiệp vụ này, chỉ khác về hình thức trình bày, phí dịch vụ, đơn từ….

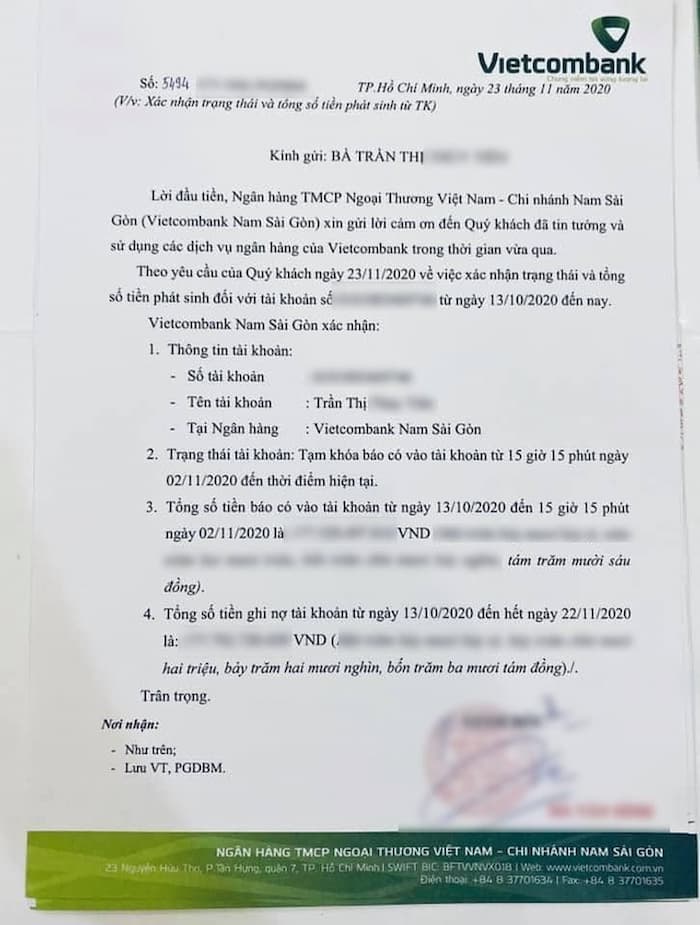

Ngân hàng Vietcombank xử lý tạm dừng giao dịch ghi có vào tài khoản của khách hàng, tài khoản sẽ không ghi có bất cứ giao dịch nào kể từ thời điểm ngân hàng thực hiện khóa chiều ghi có theo yêu cầu của khách hàng theo 2 trường hợp sau:

- Đối với các giao dịch chuyển tiền trong hệ thống ngân hàng Vietcombank và chuyển tiền nhanh 24/7 ngoài hệ thống qua Napas, lúc này trên hệ thống sẽ thông báo cho khách hàng và chặn không cho thực hiện bất kì giao dịch nào nữa.

- Đối với các giao dịch khác như chuyển tiền liên ngân hàng qua hệ thống IBPS của NHNN và các giao dịch chuyển đến từ nước ngoài (ngoài lãnh thổ Việt Nam): khi ngân hàng Vietcombank nhận được các giao dịch chuyển tiền đến này sẽ thực việc chuyển trả lại ngân hàng đã chuyển để ngân hàng này thanh toán lại người chuyển tiền. Thời gian xử lý sẽ tuân theo quy định của của NHNN.

Trên đây là một vài thông tin mà Vietkita chia sẻ cho các bạn về thuật ngữ “tạm khóa báo có” Hi vọng bài viết đã giúp các bạn hiểu hơn về thuật ngữ này cũng như một số thông tin liên quan đến tài khoản ngân hàng.

- Thẻ đen Vietcombank là gì

- Vay tiền online nhanh chỉ cần CMND

- Vietcombank là ngân hàng gì, có tốt không?

- Thẻ ATM bị khóa, nguyên nhân và cách xử lý